在个人或家庭退休规划上,通常需要综合考虑以下几个方面:退休目标与生活方式(预计退休年龄、退休后的生活成本和收入需求等)、退休资产积累(401(k)、IRA、Roth账户、投资账户、养老金等)、终身收入来源(如社会保障福利、养老金、年金等,确保退休后拥有稳定现金流)、投资与风险管理(根据退休阶段调整资产配置,平衡增长与保本)、税务规划(合理安排税前、税后及免税账户的提取顺序,降低退休期间税负)、医疗与长期护理规划(包括Medicare、长期护理费用及健康风险)、通货膨胀风险(确保资产和收入能够跟上物价上涨)、遗产与财富传承规划(通过保险、信托、受益人安排等保护家庭财富),以及应急储备和流动性管理(预留足够现金应对突发支出)等。

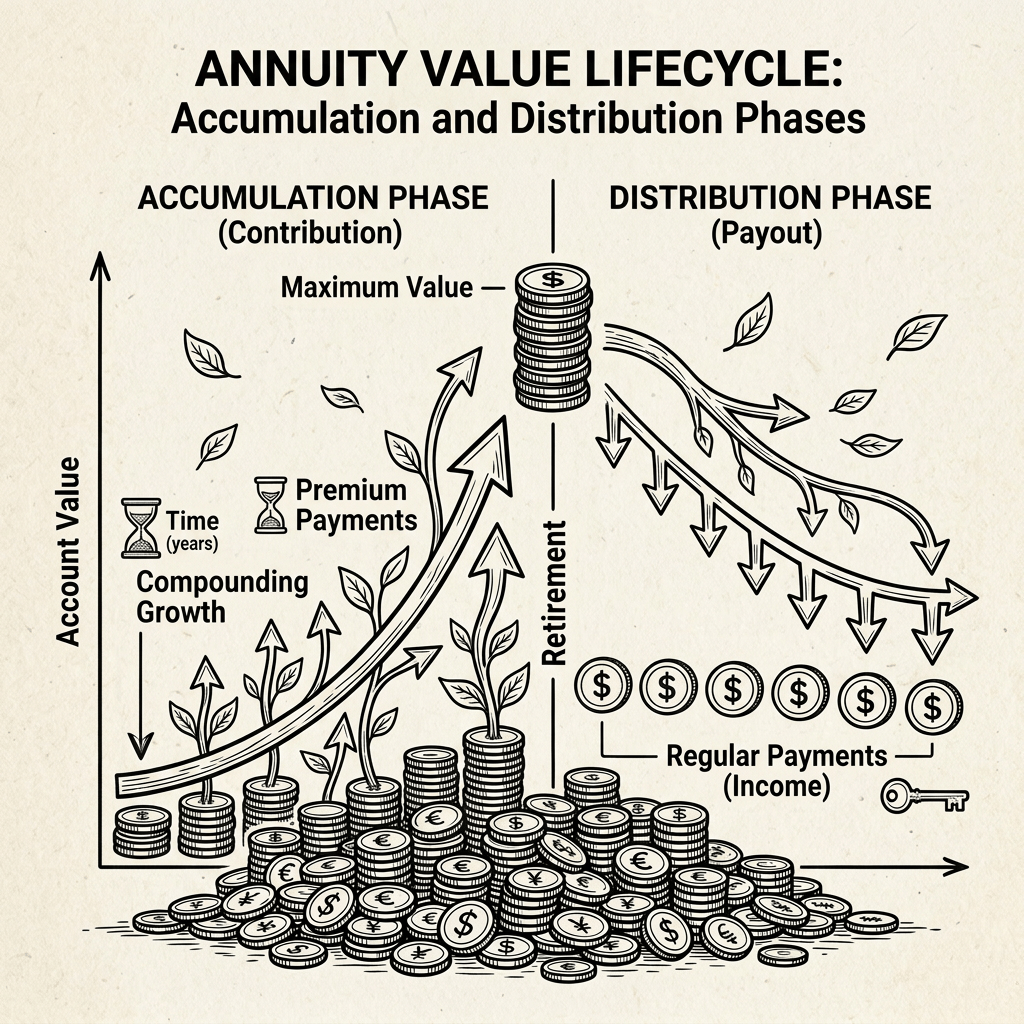

在终身收入来源方面,年金(Annuities)是其中一项重要的补充来源。很多人可能会认为年金只是退休以后才要购买,实际上购买年金的最佳时机通常比开始领取收入要早很多。因此,只有提早进行年金规划,才能在退休后实现稳定收入、合理税负、风险可控和/或财富有序传承的长期目标。

一、什么时候开始购买年金最为合适?

这取决于购买目的。

第一阶段:30–45岁(通常不是最佳时期(少数情况除外))

一般来说,不建议年轻人大量购买年金,因为:

- 还有20-30年以上的投资时间

- 更需要资产增长

- 流动性比较重要

- 股票指数基金、401(k)、IRA等通常更适合

例外情况:

- 收入很高,401(k)、IRA已经存满,希望继续税延增长。

- 希望提前锁定未来养老金等。

第二阶段:45–60岁(很多人开始布局年金)

这是很多财务规划师建议开始考虑年金的时候。

原因如下:

- 距离退休约有10-20年

- 开始从”积累财富”转向”保护财富”

- 股票市场大跌的风险开始变得重要

- 可以利用复利继续增长10年以上

例如:

45岁投入

- $100,000

- 放15-20年

- 到60-65岁开始领取

此时复利效果仍然不错。

第三阶段:55–70岁(最常见的年金购买时期)

这是美国购买年金人数最多的年龄。

原因:

很多人在这个阶段:

- 退休

- 卖房

- 继承遗产

- 领取401(k)

- 公司退休金一次性发放(Pension Lump Sum)

他们希望:

- 保本

- 获得终身收入

- 防止市场下跌

- 留下遗产

因此大量资金进入:

- 固定年金(Fixed Annuity)

- 指数型固定年金(Fixed Indexed Annuity, FIA)

- 收入型年金(Income Annuity)等

第四阶段:70岁以后(仍然可以购买)

主要目的:

- 立即领取养老金

- 长期护理规划

- 遗产规划

- 降低投资管理压力

不过,这个时候:年龄越大,累计增长时间越短。因此很多人会在60岁左右就完成配置。

二、哪些资金来源可以购买年金?

美国市场上购买年金的资金主要有两大类。

第一类:Qualified Money(退休账户资金)

来自退休账户,例如:

- 401(k)

- 403(b)

- 457(b)

- Traditional IRA

- SEP IRA

- SIMPLE IRA

- Pension Rollovers

这些资金可以直接Roll over到退休账户内的年金产品。

特点:

- 继续保持税延

- 不产生当年所得税

- 到领取时缴税

例如:

退休时:

401(k)

↓

Roll over 到 IRA

↓

IRA购买 FIA(Fixed Indexed Annuity,指数型固定年金)

↓

退休时领取养老金。

第二类:Non-qualified Money(税后资金)

包括:

- 银行存款现金

- CD 到期资金

- 股票卖出所得

- 基金卖出所得

- 房屋出售现金

- 遗产继承所得

- 企业出售所得

- 储蓄账户资金

特点:

已经缴过所得税。

因此:以后领取时,只有收益部分缴税,本金不会再次缴税。

这是很多高净值家庭喜欢使用的方法。

三、还有哪些特殊资金可以购买?

例如:

- 继承IRA(Inherited IRA)(需遵守相关分配规则)

- 信托资金(Trust)

- 公司资金(部分商业用途)

- 赔偿金(Settlement)

- 退休奖金

- Deferred Compensation(递延薪酬计划)

四、美国年金主要有哪些类型?

根据年金增长特点,美国保险公司的年金大致有以下类型。

① 固定年金(Fixed Annuity)

主要特点:

- 利率固定

- 保本

- 利率提前确定

适合:

- 风险厌恶人群

- 短期资金停放

- 利率较高时期

② 指数型固定年金(Fixed Indexed Annuity,FIA)

这是近年来增长最快的年金类别。

主要特点:

- 本金受到保护(保底策略)

- 年金收益与市场指数(如S&P 500)挂钩

- 市场上涨时可以获得部分收益

- 市场下跌时通常不会因指数表现而亏损本金(受合同条款约束)

很多产品同时提供:

- Income Rider(即终身收入型年金)

- LTC Rider (提供长期护理保障)

- Death Benefit (提供身故赔偿)

非常适合大部分人群的退休规划。

③ 可变年金(Variable Annuity,VA)

主要特点:

资金投资于:

- 股票基金

- 债券基金

- 平衡基金

优点:上涨潜力很高。

缺点:可能亏损本金。费用通常较高。

④ 注册指数联结年金(Registered Index-Linked Annuity,RILA)

近年来发展很快。

特点:

介于:

- FIA

- Variable Annuity

之间。

具有:

- 有限下跌保护

- 更高上涨空间

适合:

愿意承担部分市场风险的人。

另外,如果根据购买年金的目的不同,年金产品又可分为收入型年金(Income Annuity)和增长型年金(Growth Annuity)。

收入型年金(Income Annuity)是以提供稳定、可持续的退休现金流为主要目标的年金产品。投保人投入一笔资金后,可选择立即或在未来某个时间开始按月、按季度或按年领取收入,并可选择领取固定年限或终身领取,从而降低退休后因长寿而导致资金耗尽的风险,适合作为退休收入保障的重要组成部分。

增长型年金(Growth Annuity)是以长期积累资产和实现税延增长为主要目标的年金产品。在资金积累阶段,账户价值通过固定利率、指数挂钩或市场投资等方式持续增长,通常暂不领取收入,待退休后再转换为终身收入或按需提取。其主要优势在于帮助投资者在控制风险的同时实现资产增值,为未来退休生活积累更多财富。

五、不同目标对应的推荐类型

| 目标 | 更适合的年金类型 |

| 保本 | Fixed Annuity |

| 保本并追求较高增长 | Fixed Indexed Annuity(FIA) |

| 追求最高增长 | Variable Annuity |

| 希望终身现金流 | Immediate / Deferred Income Annuity |

| 能承受部分风险以换取更高潜在收益 | RILA |

六、对于大多数个人/家庭的建议

对于45–65岁的中产家庭,一个常见的思路是:

- 继续利用401(k)、IRA等退休账户积累资产。

- 临近退休时(前10-15年),将部分退休资金或税后储蓄配置到FIA,以降低市场波动风险,并规划未来终身收入。

因此,在做家庭财务规划时,45–60岁开始布局,60–70岁开始领取收入通常是较为合理的时间框架。当然,最佳方案仍应根据退休年龄、社会保障领取策略、其他退休资产以及现金需求综合设计。

Leave a comment