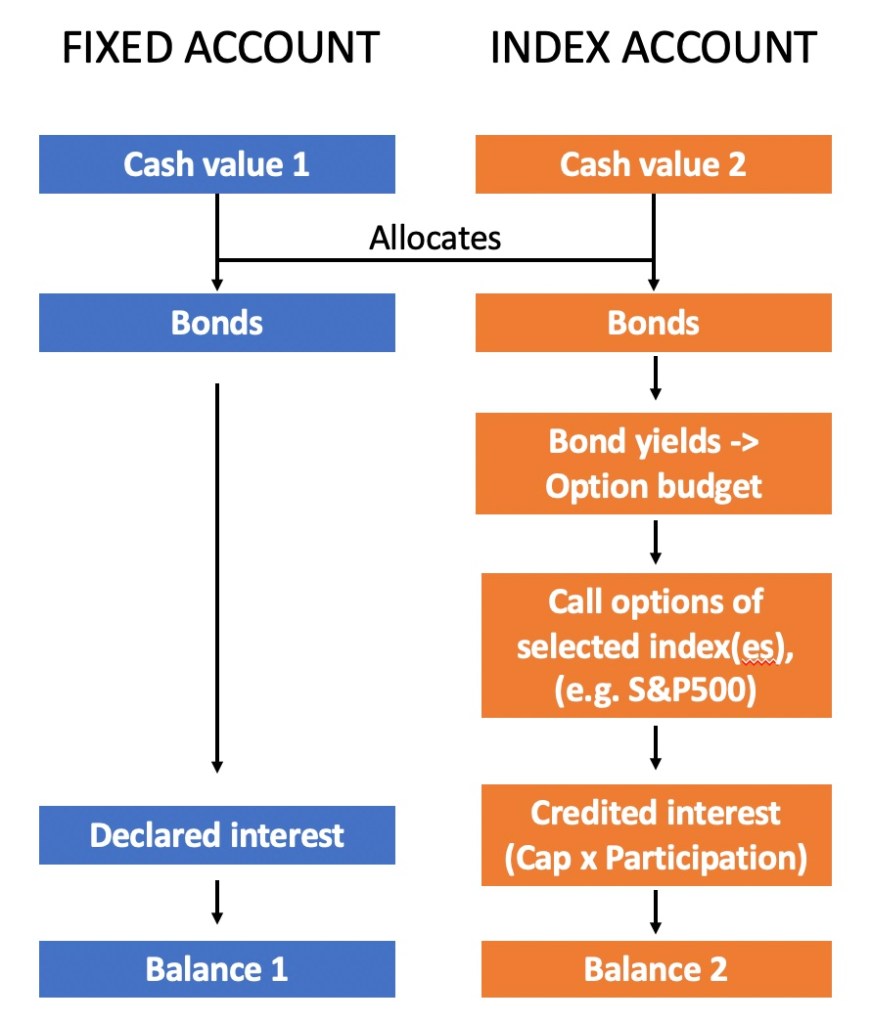

在指数型万能寿险(IUL)保单中,存在两类账户:固定账户(Fixed Account) 和 指数账户(Indexed Account)。保单持有人可以在每个“指数周期”(通常为一年)开始时,将现金价值在这两个账户之间进行分配。下面将重点解释这两个账户的运作方式,以及当现金价值在两者之间分配时会发生什么,并附带一个简化示例。

第一部分:运作机制

1. 固定账户(Fixed Account)机制

- 固定账户的记入利息是保险公司宣布的利率,类似于普通账户年金。

- 保险公司主要将这些资产投资于高等级债券,并宣布一个年度利率(通常有最低保证,一般为 2–3%)。

- 由于该利率与市场指数无关,因此无需购买期权。

2. 指数账户(Index Account)机制

- 当保单持有人将资金分配到指数账户时,保险公司必须将债券收益转化为潜在的指数挂钩利息。

- 为此,保险公司会利用期权预算(债券收益 – 利润/费用)购买所选指数的看涨期权。

- 期权为保单提供上涨潜力(受封顶/参与率限制),同时维持 0% 的保底利息。

3. 保单持有人的控制权(见图 1)

- 若只选择固定账户,保单持有人实际上是在选择一条“保守路线”——稳定的已宣布利息,无市场挂钩的上涨潜力。

- 若选择指数账户,或将全部/部分现金价值分配至指数账户,则保单持有人选择参与与股指挂钩的利息记入,这需要保险公司进行期权操作。

⚖️ 保单持有人的权衡

- 固定账户 = 稳定、可预测,但通常利率较低(如 3–5%)。

- 指数账户 = 上涨潜力更高,下跌保护为 0%,但受封顶、参与率及保险公司期权定价限制。

图1:IUL中的两类账户

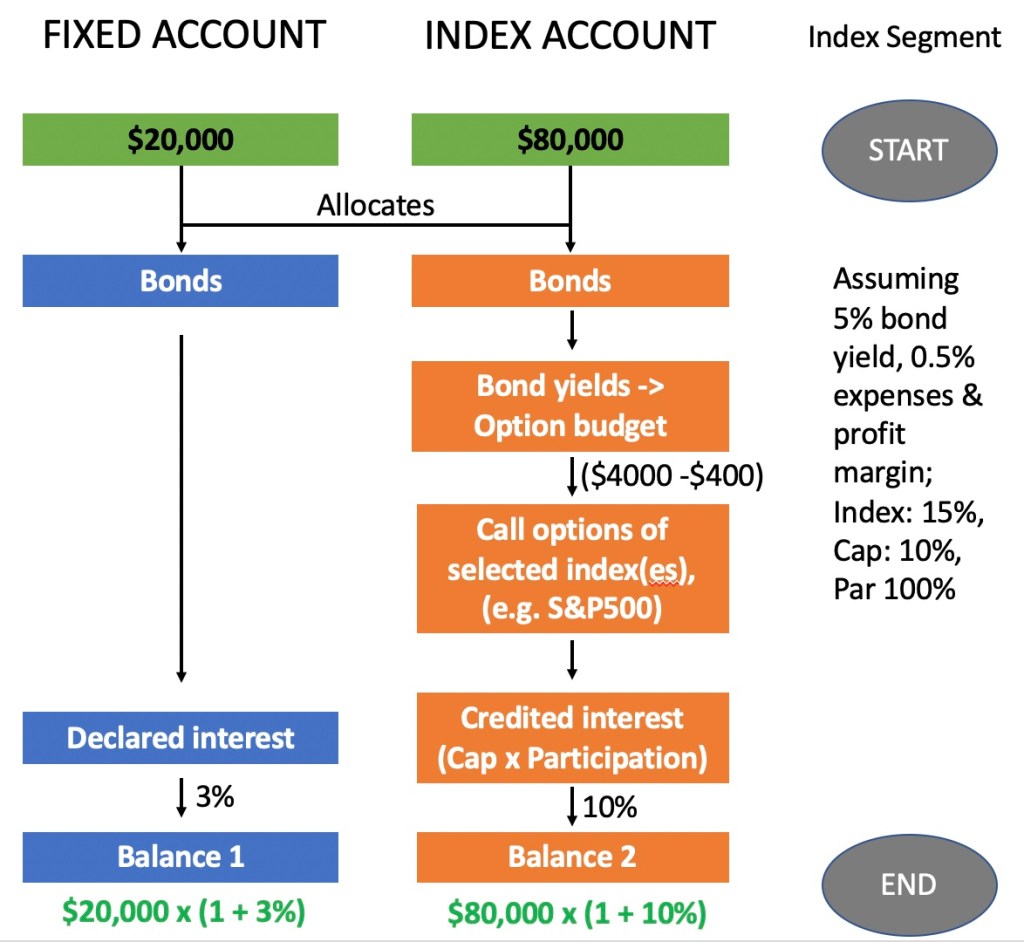

第二部分:示例说明

假设扣除费用后的现金价值为 $100,000,其中 $20,000 投入固定账户,$80,000 投入指数账户(挂钩所选指数,例如 S&P 500®)。

1)固定账户部分 – $20,000

- 这部分资金留在保险公司的普通账户,主要投资于债券。

- 保险公司利用这些资金产生稳定的债券收益(如 4–5%,视市场利率而定)。

- 保险公司从收益中支付一个宣布的利率(如 3%)。

- 这一部分不涉及任何期权购买。

所以:

- $20,000 → 债券 → 按宣布利率记入(如 3%)。

2)指数账户部分 – $80,000

这部分较为复杂,因为它挂钩 S&P 500® 的指数利息。运作方式如下:

- 保险公司将本金 $80,000 安全地投资于债券(而非股票)。

- 假设当前债券收益率 ≈ 5%,则产生:

- $80,000 × 5% = $4,000 年度收益。

- 从这 $4,000 中,保险公司:

- 留出一部分作为费用与利润(假设本金的0.5%,即 $400)。

- 剩余 $3,600 作为期权预算。

- 保险公司用 $3,600 购买 S&P 500® 看涨期权:

- 若 S&P 上涨 → 期权产生收益,计入保单利息(受封顶/参与率限制)。

- 若 S&P 下跌 → 期权到期作废 → 记入利息 = 0%。

3)综合起来

- $20,000 固定账户:仅债券 → 按宣布利率直接记入。

- $80,000 指数账户:

- 债券保障本金 $80,000 的安全;

- 约 $3,600 期权预算(来自债券收益扣除利润后)用来购买看涨期权;

- 期权结果决定指数利息记入(受封顶/参与率影响)。

✅ 简化示例(假设 5% 债券收益率,0.5% 利润,见图 2)

- 固定账户:$20,000 → 获得宣布利率 3% = $600 计入。

- 指数账户:

- $80,000 投入债券保障;

- $4,000 债券收益 – $400 利润 = $3,600 期权预算;

- $3,600 购买 S&P 500® 看涨期权;

- 指数上涨 → 收益计入(受封顶限制);

- 指数持平/下跌 → 无收益(0% 保底)。

图2: IUL两类账户间的操作示例

Leave a comment